Juros compostos em cripto: APR vs APY (e como isto mexe no teu rendimento)

Leitura: 7–10 min • Categoria: Juros / DeFi

Juros simples vs juros compostos, diferença entre APR e APY, e onde isto te pode ajudar (ou magoar) em savings, staking e DeFi.

Entender juros compostos é meio caminho andado para não te deixares enganar por números “bonitos” em DeFi, savings ou staking. A diferença entre APR e APY não é detalhe técnico — mexe diretamente no que vais receber (ou perder) ao longo do tempo.

⏱️ Juros compostos + APR vs APY em 60 segundos

- APR (Annual Percentage Rate) é juros simples: a taxa anual indicada, sem contar com juros sobre juros.

- APY (Annual Percentage Yield) já inclui o efeito dos juros compostos — ganhar juros em cima dos juros anteriores.

- Com o mesmo “20% ao ano”, um produto com APY pode dar mais rendimento do que um produto com APR, dependendo de quantas vezes o juro é capitalizado (anual, mensal, diário…).

- Em cripto, muitas vezes o APY é em tokens, não em euros/dólares — se o token cair, o valor em fiat pode descer mesmo com APY “alta”.

1️⃣ Primeiro, o básico: juros simples vs juros compostos

🔹 Juros simples

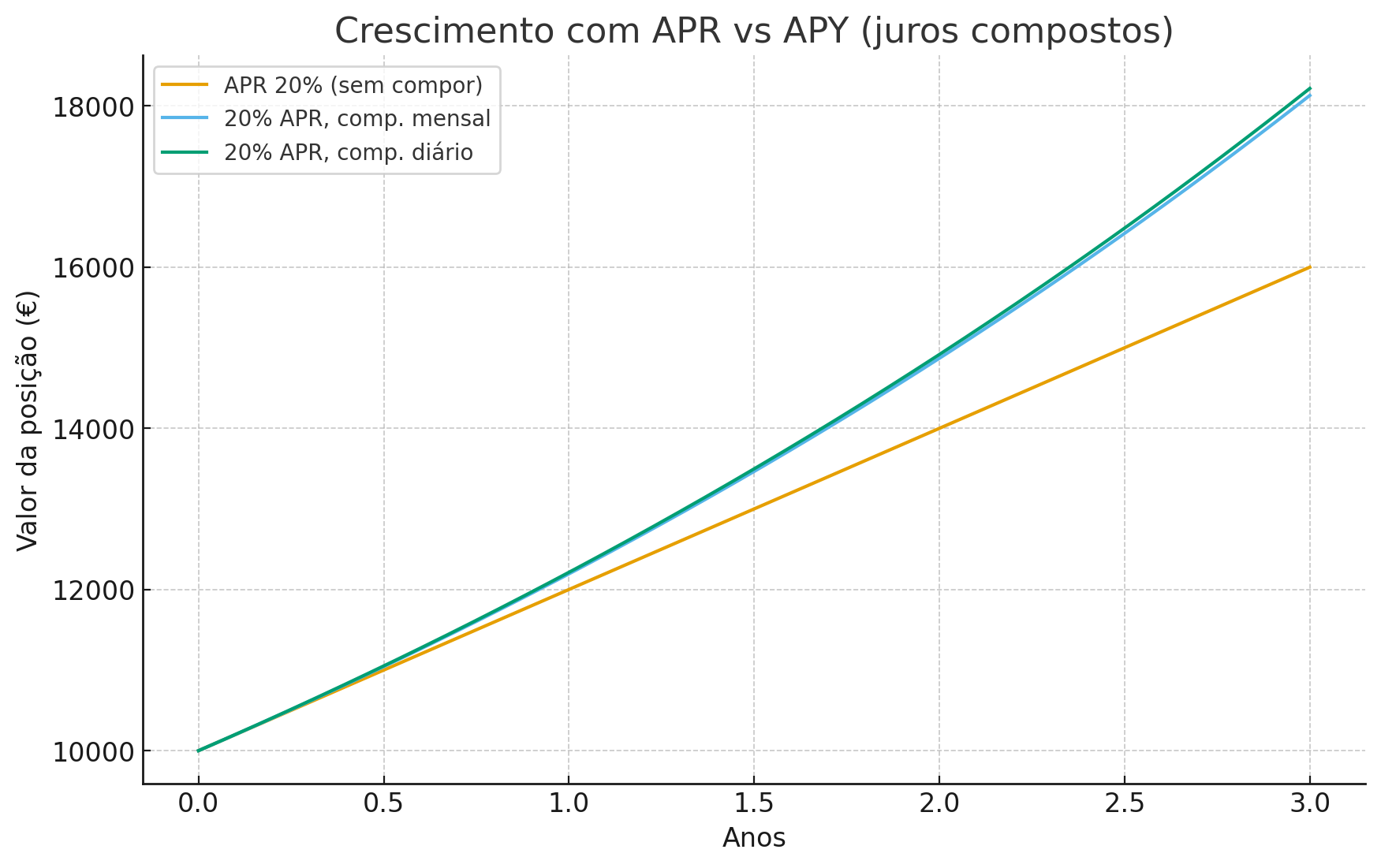

Imagina que colocas 10.000 € num produto com 20% APR, sem juros compostos.

- Ano 1: 10.000 € + 2.000 € = 12.000 €

- Ano 2: 10.000 € + 4.000 € = 14.000 €

- Ano 3: 10.000 € + 6.000 € = 16.000 €

O cálculo é sempre:

juros = capital inicial × APR × n anos

O juro é calculado sempre sobre os mesmos 10.000 €. Não há efeito “bola de neve”.

🔸 Juros compostos

Agora pega no mesmo exemplo, mas com 20% APR com capitalização mensal:

- Continuas a ver “20% APR”, mas os juros que recebes todos os meses passam a fazer parte do capital.

- No fim de 1 ano, em vez de 12.000 €, ficas com cerca de 12.429 €.

- Se a capitalização for diária, esse valor sobe para perto de 12.452 €.

Ao fim de 3 anos, a diferença aumenta:

- APR 20% sem compor (juros simples): ~16.000 €

- 20% APR com juros diários (APY mais alto): ~19.309 €

É aqui que os juros compostos começam a fazer estragos (positivos): cada período, o juro é calculado sobre um valor maior.

2️⃣ O que é afinal APR? 💳

APR (Annual Percentage Rate) é a taxa de juro anual sem incluir o efeito dos juros compostos.

Vês muito APR em:

- Empréstimos (cartão de crédito, crédito pessoal, margem, etc.).

- Alguns produtos de poupança / lending mais simples.

- Produtos de empréstimo em cripto que mostram apenas a taxa anual “seca”.

Pontos-chave:

- É uma métrica estática: 10% APR são 10%/ano sobre o capital de referência.

- É fácil de comparar, mas não te diz tudo se houver compounding a acontecer por trás.

- Quando vês só APR, pergunta sempre:

“Isto é mesmo juros simples ou há reinvestimento automático que devia aparecer como APY?”

3️⃣ E o que é APY? 📈

APY (Annual Percentage Yield) já inclui o efeito dos juros compostos.

De forma simplificada:

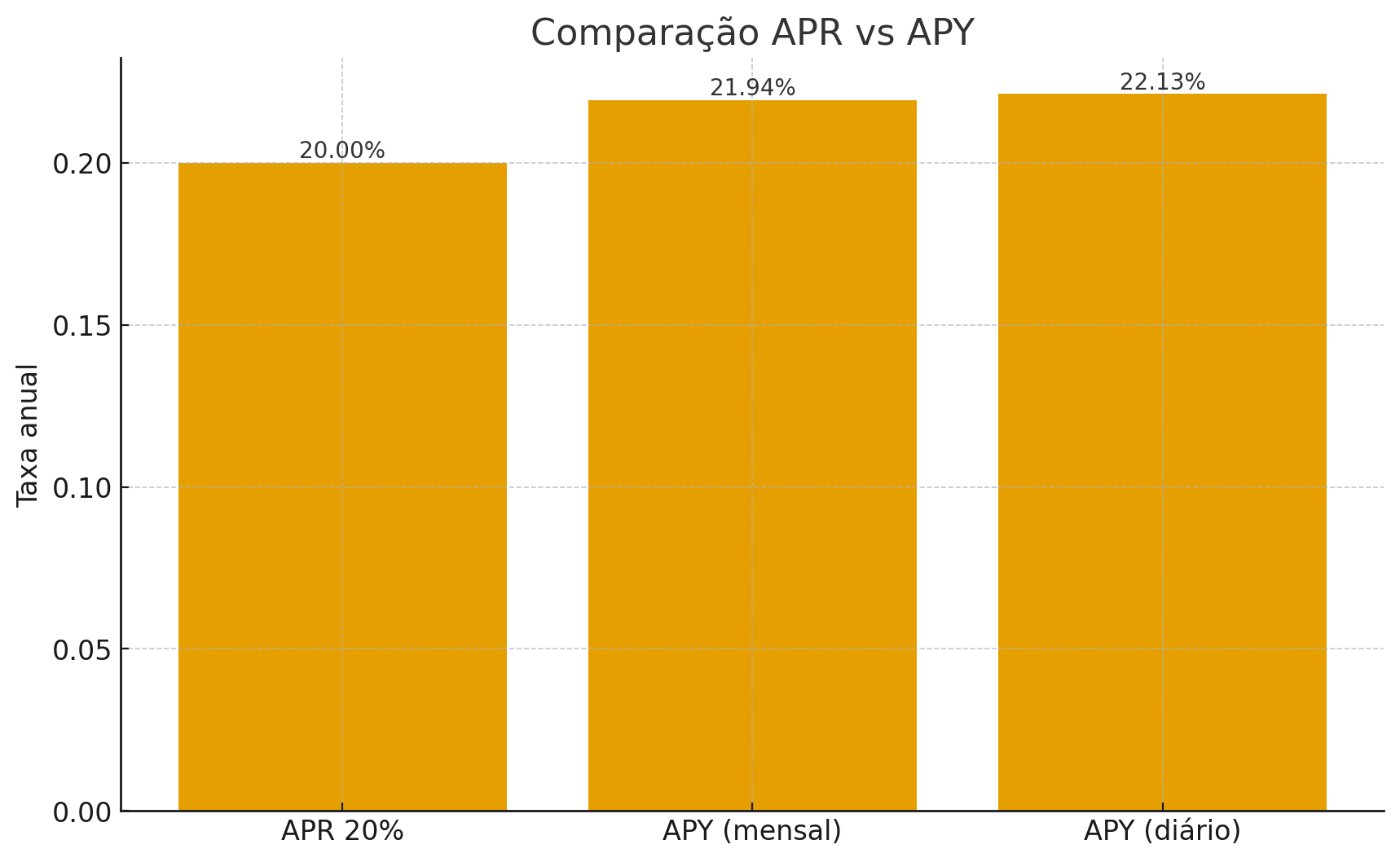

APY = (1 + APR / n)n − 1

Onde n é o número de vezes que os juros são compostos por ano (mensal = 12, diário ≈ 365, etc.).

Exemplo com 20% APR:

- Capitalização mensal: APY ≈ 21,94%

- Capitalização diária: APY ≈ 22,13%

Ou seja:

- O APR é a taxa “de base”.

- O APY mostra o que realmente recebes ao fim de 1 ano com juros sobre juros, assumindo reinvestimento.

4️⃣ Onde é que isto te apanha em cripto (Earn, DeFi, staking) 🪙

Em cripto, APR e APY aparecem em quase tudo:

- Savings / Earn (flexível ou bloqueado).

- Staking (na exchange ou on-chain).

- Yield farming / liquidity mining.

- Protocolos DeFi que pagam recompensas em tokens.

🧩 1. APR com compounding manual

- A plataforma mostra APR, mas tu recebes as recompensas em períodos regulares (diário, semanal, etc.).

- Se não reinvestires, o comportamento aproxima-se de juros simples.

- Se reinvestires com disciplina, acabas por criar o teu próprio APY efetivo.

🧨 2. APY “absurdamente” alto

- APYs muito altos podem vir de:

- Compounding muito frequente.

- Emissão agressiva de tokens de recompensa.

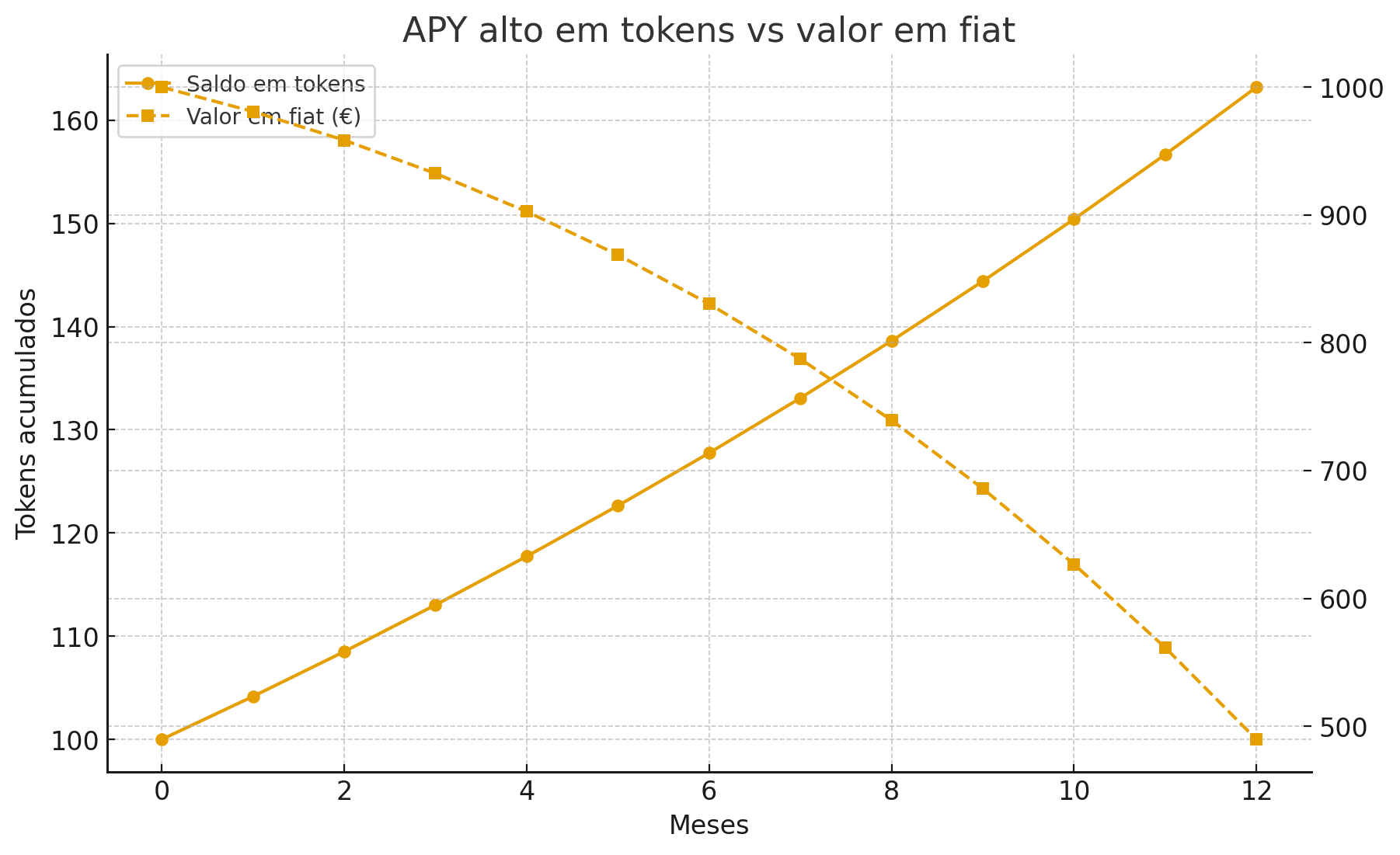

- Se o token cair 60%, o APY em número de tokens pode ser enorme, mas o teu saldo em euros pode estar pior do que se não tivesses feito nada.

🎭 3. APY em tokens ≠ retorno garantido em fiat

- Muitas plataformas mostram APY em tokens, não em moeda fiduciária.

- Exemplo: 100% APY em XYZ pode significar “o teu saldo em XYZ dobra em 1 ano”, mas:

- Se XYZ cair 70%, o teu valor em euros pode ficar abaixo do inicial.

- Moral:

Olha sempre para taxa + ativo + risco — não só para o número grande.

5️⃣ Como comparar produtos na prática 🧮

Quando tens vários produtos com taxas diferentes, a jogada é normalizar e comparar o que interessa.

- Tenta trazer tudo para APY, se souberes a frequência de compounding.

- Compara produtos com:

- O mesmo ativo (USDT vs USDT, BTC vs BTC, etc.).

- Duração semelhante (mesmo prazo / lock-up).

- Riscos parecidos (custódia, protocolo, smart contracts, exchange, etc.).

- Confirma se o APY é apresentado em:

- fiat (simulação em euros/dólares), ou

- número de tokens (mais comum em cripto).

🧾 Checklist mental rápida

- Estou a ver APR ou APY?

- Se é APR, consigo estimar qual seria o APY com a capitalização real (mensal, diária, etc.)?

- Se é APY em tokens:

- O que acontece se o preço do token cair 30–50%?

- Este risco faz sentido para o meu perfil?

6️⃣ Como aplicar isto na prática

Nesta fase inicial, não precisas de decorar fórmulas — precisas de saber ler o rótulo e ver o contexto.

- Não confundas APR com APY: pergunta sempre que métrica estás a ver.

- Quando olhares para savings/staking ou DeFi:

- Compara produtos pela taxa efetiva (APY), não apenas pelo número mais alto no ecrã.

- Não escolhes só pela taxa: pensa em risco, liquidez e em que moeda estás realmente a ser pago (token vs fiat).

7️⃣ TL;DR — o que quero que fiques a saber 🧵

- APR = taxa anual “seca”, juros simples.

- APY = taxa anual já com juros compostos, assumindo reinvestimento.

- Para o mesmo APR, o APY sobe quanto mais frequente for a capitalização.

- Em cripto, muitos APYs são calculados em tokens, o que não garante nada sobre o resultado em euros.

- Antes de entrares num produto de rendimento:

- confirma se estás a ver APR ou APY,

- pergunta qual é a frequência de compounding,

- e lembra-te que um token a cair pode destruir qualquer APY bonito no ecrã.

Mais em cryptoslug.pt — estratégias Gunbot, automação e disciplina.