1. Porque é que gestão de risco vem antes de “ganhar dinheiro” ⚠️

Antes de pensar em APR, APY, DCA, bots ou estratégias “pro”, há uma pergunta básica:

Quanto podes perder sem rebentar o teu plano?

Gestão de risco, aqui, não é fórmula de Excel. É decidir à cabeça:

- Quanto dinheiro pode entrar em cripto 🧱

- Quanto podes ver cair sem entrar em pânico 📉

- Quanto tempo consegues ficar exposto ⏱️

Sem isto, qualquer estratégia — mesmo boa — pode falhar porque tu não aguentas o caminho.

2. O que é “risco” para um Hodler (não é só volatilidade) 🎢

Quando olhas para um gráfico, vês velas a subir e descer. Mas para ti, como pessoa, risco é outra coisa:

- Risco de liquidez: usar dinheiro que vais precisar para contas / renda nos próximos meses.

- Risco de comportamento: vender no pior momento porque não aguentas ver a queda.

- Risco de concentração: estar demasiado carregado em 1 ou 2 ativos.

- Risco de produto: entrar em coisas que não percebes (DeFi, loans, produtos complexos).

Para simplificar, vamos pensar em risco em 3 dimensões:

- Montante – quanto tens lá dentro 💰

- Queda – quanto podes ver cair sem rebentar 💥

- Tempo – quanto tempo podes esperar sem precisar daquele dinheiro ⏳

Todo o resto (APY, estratégias, etc.) gira à volta disto.

3. Tamanho da posição: quanto dinheiro pode entrar? 💸

Primeiro, o óbvio que muita gente ignora:

Dinheiro que vais precisar nos próximos 6–12 meses não entra em cripto. Ponto.

Para um Hodler em fase básica, podes pensar assim:

- Define um valor mensal fixo que é confortavelmente seguro.

Ex.: “Posso meter 50 €/mês sem estragar nada na minha vida.” - Define um teto máximo de exposição em cripto, tipo:

“No total, quero ficar entre 5% e 10% do meu património líquido.”

Se te apanhas a pensar:

- “Se isto correr mal não sei como pago X…”

→ o tamanho da posição está errado.

- Este dinheiro faz falta para renda/comida/contas? → Não entra.

- Se isto cair 50%, vou precisar de mexer lá? → se sim, estás a arriscar demasiado.

- Se não puderes meter mais dinheiro em cripto durante 1 ano, consegues viver com isso?

4. Quedas e tempo de recuperação: a matemática chata que ninguém quer ver 📉➡️📈

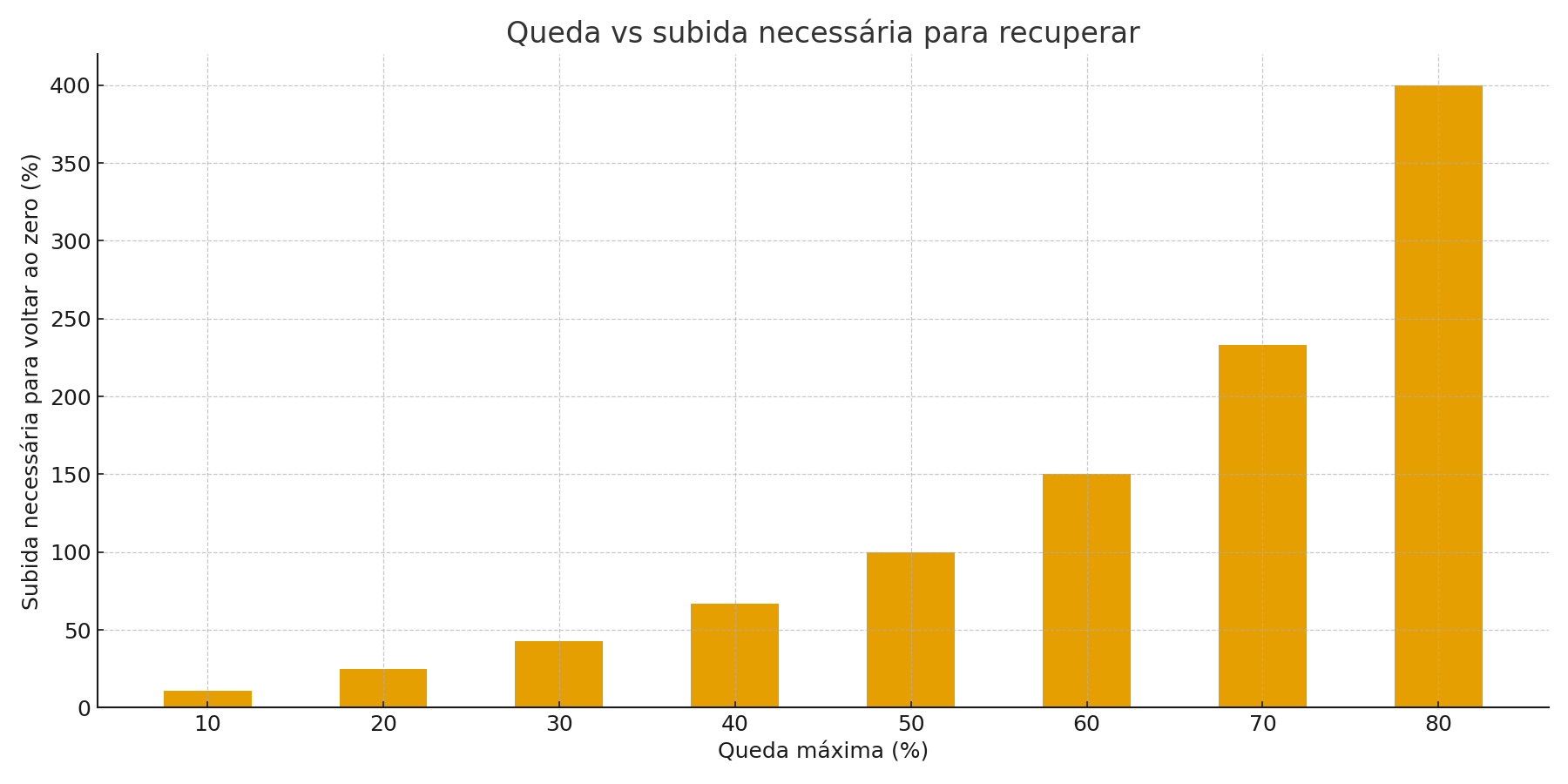

Aqui entra o primeiro gráfico do artigo:

Chart 1 — Queda vs subida necessária para recuperar

gestao-risco-drawdown-recuperacao.png

Ideia:

- Eixo X: quedas máximas (−10%, −20%, −30%, −40%, −50%, −60%, −70%, −80%).

- Eixo Y: subida necessária para voltar ao zero (+11%, +25%, +43%, +67%, +100%, +150%, +233%, +400%).

O que este gráfico mostra:

- Uma queda de −10% precisa de +11% para recuperar.

- Uma queda de −50% precisa de +100% para voltar ao ponto de partida.

- Uma queda de −80% precisa de +400% para quebrar o zero.

Ou seja:

Quanto maior o drawdown, mais “pesada” fica a subida que precisas.

Isto é especialmente importante para:

- Altcoins que podem cair 70–90% e nunca mais voltar.

- Entradas tardias em bull markets, onde ficas comprado no topo.

Este gráfico existe para te lembrar que:

- Não queres viver sempre em modo “recuperar prejuízo”.

- É melhor evitar drawdowns extremos do que obrigar o futuro a “curar” o presente.

5. Risco por ativo vs risco da carteira 🧺

Não é só “quanto tens em cripto”, é como isso está distribuído:

Risco por ativo:

- Quanto tens em BTC, ETH, stablecoins, altcoins.

Risco da carteira:

- Se o mercado cair 60%, quanto é isso em euros na tua vida real?

Para Rank I, um esquema simples (exemplo, não regra fixa):

- 60–80% em BTC/ETH (núcleo).

- 0–20% em altcoins (apostas opcionais, sempre pequenas).

- 0–20% em stablecoins (airbag / munição futura).

Isto ajuda a evitar o clássico:

“Estou 90% num altcoin que vi num vídeo de 30 segundos.”

6. Tamanho da posição e impacto em euros (não só em percentagem) 💥

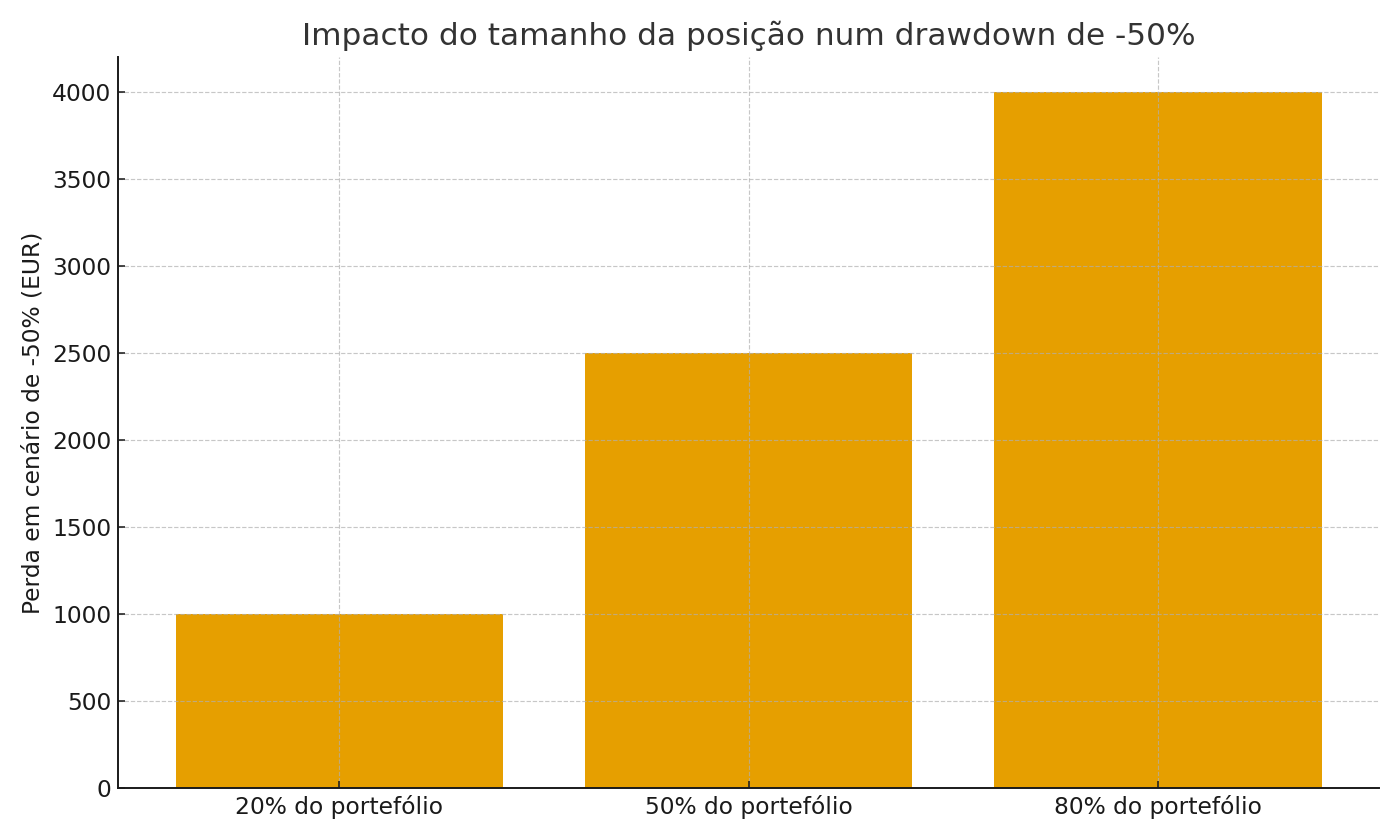

Segundo gráfico do artigo:

Chart 2 — Impacto do tamanho da posição num drawdown de -50%

gestao-risco-tamanho-posicao.png

Setup do gráfico:

- Assume um portefólio de 10.000 €.

- Compara 3 cenários num ativo que cai −50%:

- Posição de 20% do portefólio → 2.000 € expostos.

- Posição de 50% do portefólio → 5.000 € expostos.

- Posição de 80% do portefólio → 8.000 € expostos.

Perda em cada cenário:

- 20% posição → −1.000 € (−10% do portefólio total).

- 50% posição → −2.500 € (−25% do total).

- 80% posição → −4.000 € (−40% do total).

O gráfico mostra o “murro no estômago” em euros:

- O mesmo drawdown de −50% no ativo produz dores completamente diferentes, só por causa do tamanho da posição.

Isto puxa-te para uma pergunta chave:

“Se isto cair 50%, este valor em euros estraga o meu sono?”

7. Risco de produto: spot, Earn, DeFi, loans 🧪

Nem todo o risco vem do preço. Alguns vêm do tipo de produto que usas:

- Spot simples (BTC/ETH no mercado à vista):

Risco de preço (sobe/desce), mas estrutura fácil de entender. - Savings / Earn com stablecoins:

Risco emissor da stablecoin + risco da plataforma onde está depositado. - Staking de L1:

Risco de protocolo + risco de preço do ativo + possíveis períodos de lock-up. - DeFi yield farms / pools exóticos:

Risco de contrato inteligente, token, liquidez, peg, e muitas vezes de equipa anónima. - Loans / alavancagem:

Risco de liquidação + juros + efeito bola de neve se o mercado vai contra ti.

Frase para colar na parede:

“Se não percebo de onde vem o rendimento, o risco provavelmente sou eu.” 🔍

8. Risco de comportamento: tu contra tu 🧠

Mesmo com um plano decente, o maior risco és tu próprio:

- Entrar pesado depois de uma alta forte (FOMO).

- Vender tudo num crash porque “vai a zero” (pânico).

- Mudar a estratégia todas as semanas, sem dar tempo para ver se funciona.

Gestão de risco também é:

- Escolher um tamanho de posição que não te obriga a ver o gráfico 30x por dia.

- Definir antes:

- Quanto vais investir por mês.

- O que fazes se o mercado cair 50% (escrito, não só na cabeça).

9. Mini modelo de gestão de risco para Hodlers (Rank I) 🧱

Pensa nisto como “preset básico” que podes ajustar mais tarde:

Exposição total:

- Define um intervalo para cripto, ex.: 5–10% do teu património total.

Divisão por tipo de ativo:

- Núcleo: 60–80% BTC/ETH

- Altcoins: 0–20% (no máx. 2–3 projetos, posições pequenas)

- Stablecoins: 0–20% (airbag / munição, não brinquedo).

Contribuição mensal fixa:

- Um valor que consigas manter 6–12 meses sem stress (ligação à Missão DCA).

Limite emocional declarado:

- Escrever algo como:

“Se a carteira cair 50%, não vendo tudo. Pauso, revejo plano e decisões, não o gráfico por minuto.”

Registo simples:

- Usa o Diário Hodler básico ou uma folha qualquer:

- Data, ativo, valor, preço, motivo da compra.

A cada 3 meses, revês: exposição total, peso de cada ativo, e como te sentiste nos drawdowns.

10. Lista vermelha: o que NÃO fazer 🚫

Uns “não” claros ajudam a manter o cérebro alinhado quando o mercado estiver a ferver:

- ❌ Não usar dinheiro de renda/contas para comprar cripto.

- ❌ Não meter grande parte do portefólio em 1 altcoin “promessa do momento”.

- ❌ Não entrar em loans / alavancagem sem plano escrito, airbag e experiência.

- ❌ Não duplicar a posição só para “recuperar mais rápido”.

- ❌ Não confundir “storytelling no Twitter” com avaliação de risco.

11. Fecho: o teu trabalho não é prever, é sobreviver 🪖

No fim do dia:

O teu trabalho como Hodler não é adivinhar o topo ou o fundo. É sobreviver aos ciclos sem rebentar a conta nem a cabeça.

Gestão de risco, na prática, é:

- Diminuir a probabilidade de tomares decisões burras em momentos extremos.

- Organizar o tamanho da posição, as quedas que aceitas e o tempo que podes esperar.

- Garantir que, quando o próximo bull market aparecer, ainda estás em jogo.